Central de Ajuda Ongsys

Plano de Contas Financeiro e Projetos

A gestão financeira eficiente é fundamental para o sucesso de qualquer organização, especialmente quando se trata de Organizações Sem Fins Lucrativos. Dois elementos cruciais para essa gestão são o Plano de Contas Financeiro e o Plano de Projetos/Centros de Custo.

Lista de conteúdos:

Plano de Contas

O Plano de Contas é uma estrutura criada a partir de um conjunto de contas que representam as movimentações de recursos da empresa (financeiros ou não). É uma forma de classificar as entradas e saídas de recursos, assim como padronizar e nortear os trabalhos contábeis de registro das operações.

O plano de contas possibilita a elaboração das demonstrações contábeis e informações financeiras da empresa (DRE, Demonstrativo de Fluxo de Caixa e Balanço Patrimonial). Também é muito importante em análises e suporte à tomada de decisão pelos gestores, uma vez que possibilita a observação da evolução de despesas e receitas de cada grupo ao longo do tempo.

Projetos/Centros de Custo

O Centro de Custo é uma unidade dentro da empresa, geralmente um departamento ou um projeto, que agrupa receitas e despesas, facilitando a análise dos dados e auxiliando nas decisões gerenciais. É como se cada setor ou projeto fosse transformado em uma pequena empresa independente, na qual as receitas e despesas foram isoladas do restante dos departamentos ou projetos, possibilitando que seja analisada a representatividade de cada uma delas em relação ao todo.

Esta visão ajuda a definir o orçamento ideal para cada uma delas, tornando a empresa mais eficiente e alocando recursos onde o retorno realmente vai acontecer. Para projetos, por exemplo, em que os recursos são restritos, é imprescindível o controle via centros de custo, já que os valores recebidos possuem destinação específica e precisam estar dentro do orçamento aprovado para o projeto.

Plano de Contas Contábil x Plano de Contas Financeiro

O objetivo de ambos é o mesmo, porém enquanto o plano de contas financeiro considera apenas as informações financeiras da empresa, ou seja, as receitas e despesas que transacionam no banco/origens bancárias, o plano de contas contábil traz as informações financeiras e econômicas da entidade, englobando as informações da conciliação bancária, acompanhamento de imobilizado, seguros e apropriações, depreciação, etc. O plano de contas contábil engloba os grupos do Ativo, Passivo, Patrimônio Líquido, Receitas, Custos e Despesas.

O Sistema Ongsys, por ser um sistema financeiro, traz a estrutura de plano de contas financeiro, já que precisa ilustrar apenas a movimentação transacionada nos bancos e caixas da entidade. Essa estrutura já permite que o administrador consiga acompanhar a evolução das receitas e despesas ao longo do tempo, onde estão concentrados os principais gastos da entidade ou qual a fonte principal de receitas (prestação de serviços, doações, vendas, etc.). Com isso, é possível fazer seu planejamento de caixa, pois sabe onde consegue cortar gastos, investir, etc. A fim de permitir integração com o sistema contábil, cada conta do plano de contas financeiro traz uma amarração de provisão de débito e crédito nas contas correspondentes no plano contábil, para registro correto da transação na lógica contábil.

Gerenciamento do Plano de Contas Financeiro

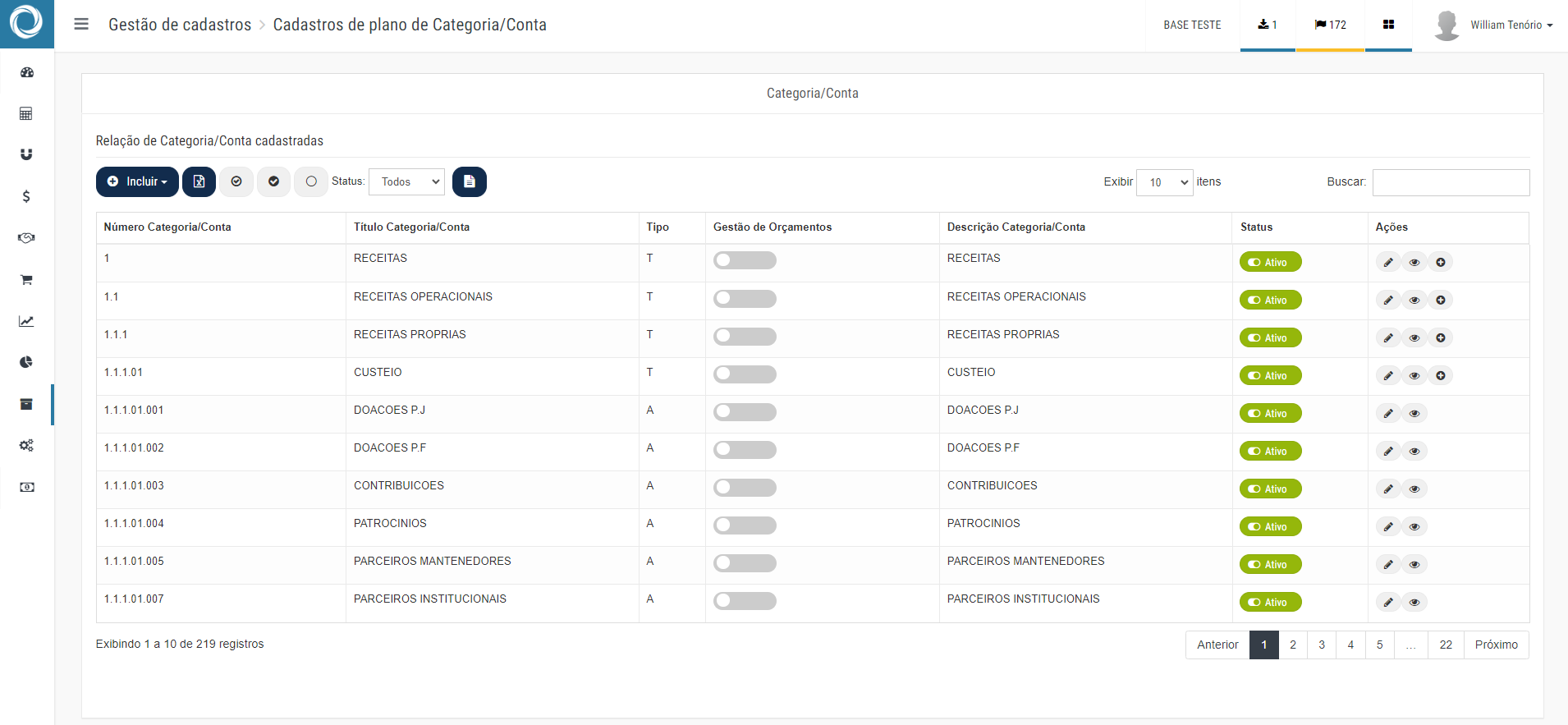

Para realizar o cadastro do Plano de Contas Financeiro, clique em Gestão de Cadastros , no menu lateral esquerdo, e Plano de Contas Financeiro.

Neste tela, o sistema apresentada a estrutura do Plano de Contas Financeiro atualmente cadastrado.

Gerenciamento do Plano de Projetos/Centros de Custo

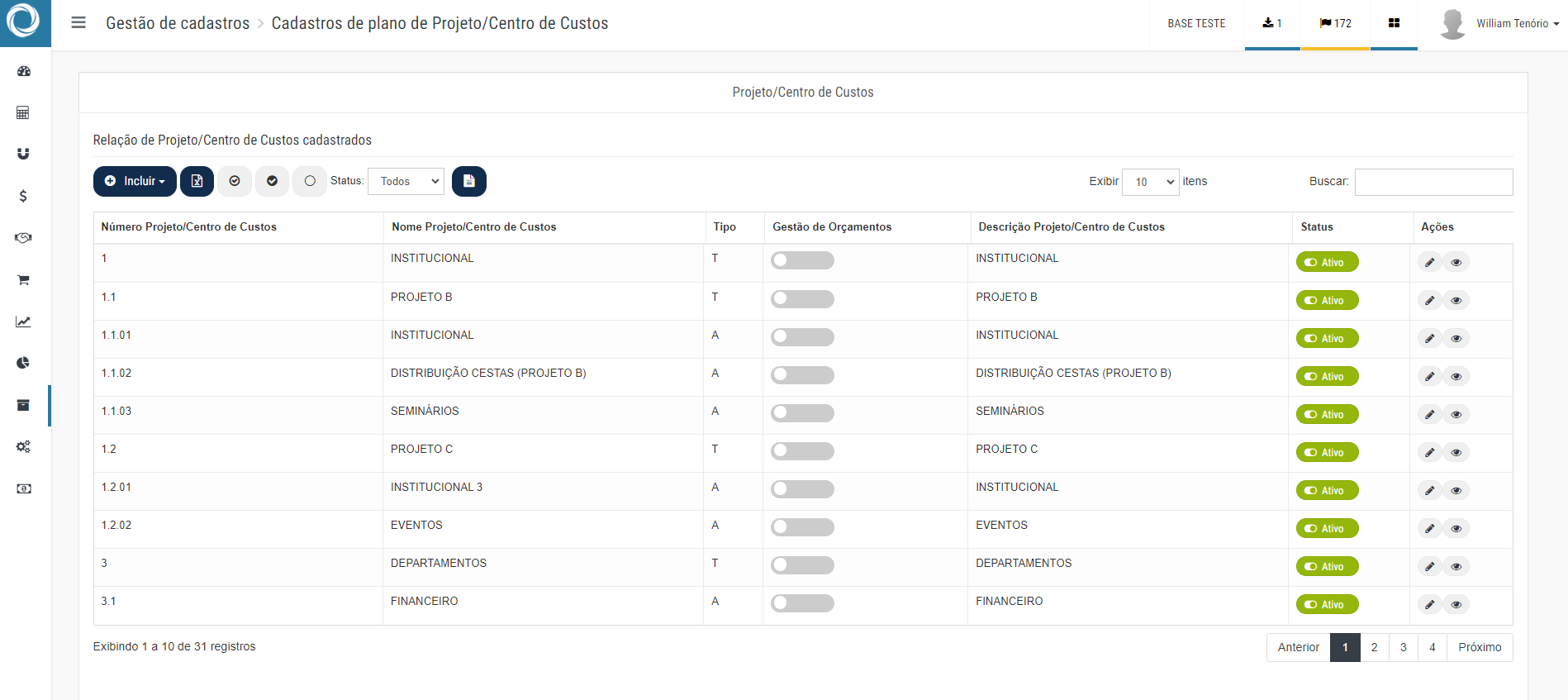

Para realizar o cadastro do Plano de Projetos/Centros de Custo, clique em Gestão de Cadastros , no menu lateral esquerdo, e Plano de Projetos/Centros de Custo.

Neste tela, o sistema apresentada a estrutura do Plano de Projetos/Centros de Custo atualmente cadastrado.

Estrutura em níveis dos planos de contas financeiros e projetos/centros de custo

A estrutura dos planos deve ser construída por níveis e sub níveis, totalizadores e analíticos, conforme exemplo:

1. Primeiro nível - T

1.1. Segundo nível - T

1.1.1. Terceiro nível - T

1.1.1.01 Quarto nível - T

1.1.1.01.001 Quinto nível - A

Como exemplo, é apresentada abaixo a estrutura para definição de receitas próprias de custeio, no plano de contas financeiro:

1. Receitas - T

1.1. Receitas Operacionais - T

1.1.1. Receitas Próprias - T

1.1.1.01 Custeio - T

1.1.1.01.001 Doações Pessoa Jurídica - A

1.1.1.01.002 Doações Pessoa Física - A

1.1.1.01.003 Contribuições - A

(...)

Caso haja necessidade, é possível a utilização de uma quantidade maior ou menor de subníveis.

Nesta estrutura, os níveis e sub níveis principais são chamados de contas totalizadores, que funcionam como agrupadores dos dados. Já os últimos sub níveis, são chamados de contas analíticas. As contas analíticas são as utilizadas no rateio dos lançamentos.

Desta forma, é possível realizar a análise das movimentações financeiras em diferentes níveis, considerando tanto as contas analíticas utilizadas nos lançamentos, quanto as totalizadoras, que irão somar o valor das movimentações financeiras registradas nas contas analíticas do mesmo grupo.

Versões dos Planos de Contas Financeiro e Projetos

No Ongsys podem ser carregadas diferentes versões das estruturas de plano de contas financeiro e projetos. Desta maneira, é possível que, em determinado momento, a entidade faça uma readequação destas estruturas, as alterando conforme e necessidade.

Neste cenário, iremos configurar no sistema uma nova versão, que passará a ter validade a partir da sua configuração. Neste momento, todos os novos lançamentos financeiros passarão a considerar as novas contas e/ou projetos desta nova versão e os lançamentos antigos, já cadastrados, continuarão na versão que estava vigente até então. Somente uma versão pode estar vigente.

Assim, ao emitir relatórios ou orçamentos, os lançamentos já cadastrados continuarão sendo exibidos com as contas e/ou projetos inseridas em seu rateio no momento em que foram criados.

Se necessário, é possível fazer a reclassificação dos lançamentos antigos para que também possam considerar as novas contas e/ou projetos. Neste caso, a reclassificação pode ocorrer por meio do próprio sistema, lançamento a lançamento, ou via equipe do suporte. Neste último caso, a equipe deve ser consultada para verificar custos e prazo.

🚀 Precisa de Ajuda?

Se você tiver qualquer dúvida ou encontrar dificuldades ao utilizar esta ou outras funcionalidades do nosso sistema, não hesite em entrar em contato com nossa equipe de suporte. Estamos aqui para ajudar! 😊